DuoKomp Księga Podatkowa 2026 12.3 - Dokumentacja

Rozdział 5.1.Krajowy System e-Faktur » IMPORT DANYCH FAKTUR Z KSEF

Źródła danych i miejsca docelowe

Dane faktur KSeF mogą zostać pozyskane z następujących źródeł:

- dostęp online bezpośrednio do KSeF wymagający wcześniejszego uwierzytelnienia i umożliwiający pobranie danych faktur zaakaceptowanych w KSeF, które otrzymały numery KSeF,

- przechowywane lokalnie pliki KSeF-XML, które moga być zarówno fakturami KSeF offline jak i zapisanymi lokalnie fakturami wysłanymi wcześniej do KSeF online.

Program umożliwia przetworzenie danych faktur w formacie KSeF-XML w celu przekonwertowania ich na wpisy do:

- podatkowej księgi przychodów i rozchodów wraz z księgowaniem VAT lub bez niego,

- ewidencji ryczałtu wraz z księgowaniem VAT lub bez niego.

Interfejs użytkownika

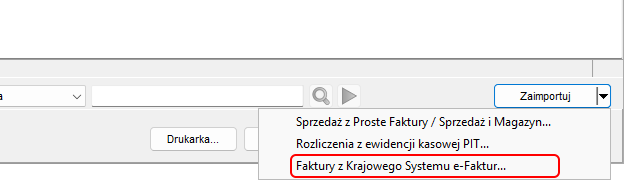

Import danych faktur z KSeF dostępny jest w oknach edycyjnych podatkowej księgi przychodów i rozchodów oraz ewidencji ryczałtu. W tym celu należy kliknąć przycisk Zaimportuj i wybrać w menu opcję Faktury z Krajowego Systemu e-Faktur (zrzut nr 1).

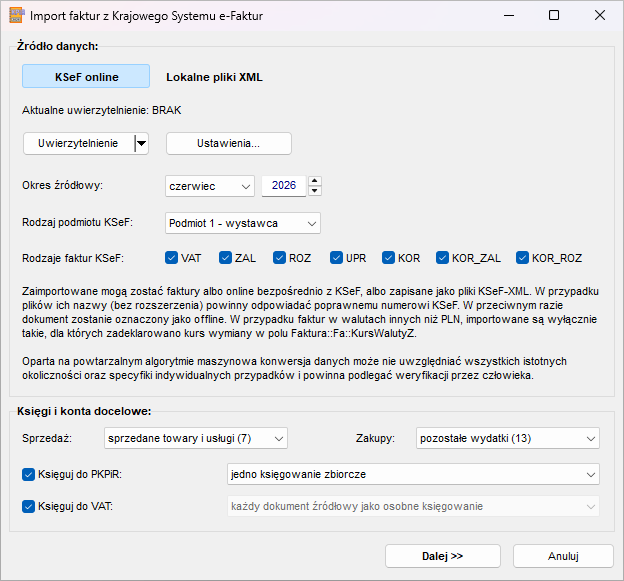

Spowoduje to wyświetlenie okna dialogowego pozwalającego wybrać szczegółowe parametry w zakresie danych źródłowych i docelowych (zrzuty nr 2 i 3).

Import online i z plików

W przypadku importu online bezpośrednio z KSeF należy wskazać okres miesięczny, w którym będą wyszukiwane faktury, szczegółowe rodzaje dokumentów oraz określić czy użytkownik jest w nich wystawcą (podmiot 1) czy nabywcą (podmiot 2) lub ewentualnie podmiotem trzecim. Program podejmie wówczas próbę przetworzenia informacji o wszystkich znalezionych wg tych kryteriów fakturach i zaproponuje ich zaksięgowanie jako sprzedaż (faktury własne w charakterze wystawcy) lub zakupy (faktury otrzymane jako nabywca lub podmiot trzeci). Informacje zarówno o treści faktur jak i ich numerach KSeF zostaną pobrane automatycznie.

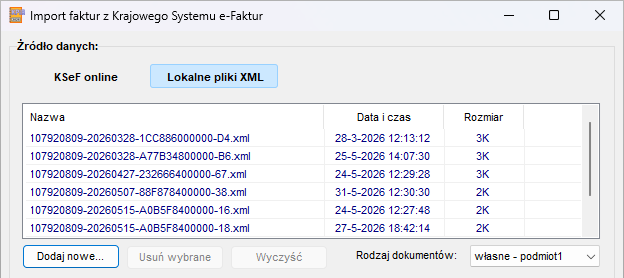

W przypadku importu z plików program nie łączy się w żaden sposób z KSeF i polega jedynie na wskazaniu fizycznych plików KSeF-XML dostępnych w lokalizacji osiągalnej w lokalnym systemie plików. Treść faktur zostanie pobrana z dokumentów XML, natomiast numer KSeF powinien być nazwą danego pliku faktury (nie uwzględniając rozszerzenia pliku - najczęściej "xml"). Należy podkreślić, że muszą to być obligatoryjnie dokumenty XML, a nie PDF, które co prawda są popularnym sposobem wizualizowania faktur KSeF, ale na podstawie i niejako wtórnie do rzeczywistego dokumentu faktury mającego zawsze format XML.

Reguły importu

Program co do zasady jest w stanie przetworzyć wszystkie odnalezione faktury typu VAT, KOR, ZAL, ROZ, UPR, KOR_ZAL i KOR_ROZ automatycznie pobierając sobie z nich potrzebne informacje. Ponieważ jednak księgi i ewidencje prowadzone przez program wymagają rozliczeń z złotówkach, istotne jest, aby faktury w innych walutach posiadały informację o kursie tej waluty do PLN w polu Faktura::Fa::KursWalutyZ struktury XML. Bez tej informacji faktura zostanie przez program pominięta w dalszym przetwarzaniu.

Należy wziąć pod uwagę, że operacja importu dokonywana jest na podstawie powtarzalnego algorytmu uwzględniejącego typowe schematy rozliczenia oraz dane dostępne bezpośrednio w dokumentach KSeF-XML. Algorytm może jednak nie uwzględniać zindywidualizowanych przypadków oraz mniej typowych schematów rozliczeń. Dlatego operacja importu i jej wyniki powinny podlegać weryfikacji przez człowieka w sposób odpowiedni do okoliczności.

Import do PIT i VAT

Dane faktur KSeF mogą zastać zaimportowane zarówno do rozliczenia podatku dochodowego jak i rozliczenia podatku od towarów i usług.

Księgowanie do VAT jest możliwe pod warunkiem, że opcja ta jest włączona dla danej podatkowej księgi przychodów i rozchodów lub ewidencji ryczałtu. Import do rozliczenia VAT odbywa się zawsze jako osobne pozycje dla poszczególnych transakcji, gdzie jedna faktura generuje zazwyczaj jeden wpis księgowy, choć możliwe że z różnymi stawkami podatku. Jest to realizowane w taki sposób, aby na podstawie tych księgowań można było wytworzyć JPK-V7M/K. Potrzeby w zakresie wytworzenia JPK-V7M/K determinują w praktyce zakres danych pobierany z faktur KSeF.

Księgowanie do podatku dochodowego może odbywać się zarówno jako osobne pozycje dla poszczególnych transakcji, jak również jeden wpis zbiorczy dla całego okresu. W ten sposób najczęściej księguje się jednym wpisem sprzedaż z danego miesiąca.