DuoKomp Księga Podatkowa 2026 12.3 - Dokumentacja

Rozdział 3.13.Księgowania i rozliczenia » DOWODY WEWNĘTRZNE

Program umożliwia przygotowanie, wydrukowanie i zapamiętanie w bazie danych dowodu wewnętrznego, który służy do zaksięgowania w podatkowej księdze przychodów i rozchodów (pkpir) lub ewidencji przychodów (ryczałtu) takich operacji, dla których nie ma innego dokumentu własnego lub obcego. Typowym przykładem jest księgowanie amortyzacji lub wynagrodzeń.

Istnieje kilka sposobów na utworzenie dowodu wewnętrznego. Po pierwsze, w programie istnieje lista tych dokumentów już zapisanych w bazie danych, którą można wyświetlić wybierając opcję Księgi -> Dowody wewnętrzne... w menu głównym programu (zrzut nr 1).

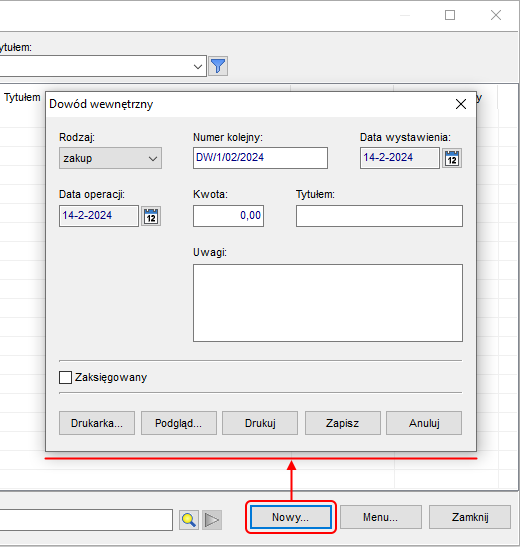

Okno jakie się wówczas pojawi udostępnia m.in. opcję Nowy... Kliknięcie tego przycisku spowoduje wyświetlenie okna pozwalającego na przygotowanie dokumentu (zrzut nr 2).

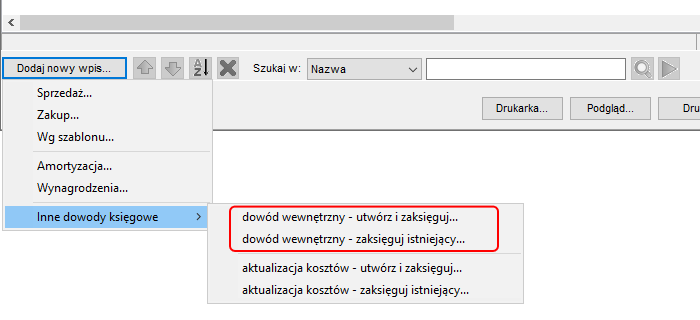

Dostęp do dowodów wewnętrznych, w tym do ich tworzenia, możliwy jest również z poziomu okna edycyjnego podatkowej księgi przychodów i rozchodów (pkpir) oraz ewidencji przychodów (ryczałtu). W obu przypadkach w menu Dodaj nowy wpis (zrzut nr 3) znajdują się m.in. opcje pozwalające:

- Utworzyć i zaksięgować nowy dowód wewnętrzny,

- Zaksięgować już istniejący dowód wewnętrzny.

Druga z tych opcji jest bardzo prosta w użyciu, gdyż spowoduje wyświetlenie zapisanych w bazie danych dowodów, a w razie wyboru któregoś z nich – wyświetlenie okna nowego wpisu do pkpir lub ewidencji uzupełnionego danymi z dowodu. Kliknięcie przycisku Zapisz, po ewentualnym uzupełnieniu danych, spowoduje:

- dodanie wpisu do pkpir lub ewidencji,

- oznaczenie dowodu jako zaksięgowany.

Bardziej skomplikowana jest operacja utworzenia i zaksięgowania nowego dowodu, gdyż opisane wyżej kroki poprzedzone są dodatkowymi – najpierw pojawia się okno edycji nowego dowodu wewnętrznego i dopiero w razie kliknięcia w nim przycisku Zapisz realizowana jest procedura opisana wyżej.

Dowód wewnętrzny można również utworzyć podczas zautomatyzowanego księgowania:

- miesięcznej (kwartalnej, rocznej) amortyzacji (patrz rozdział nt. środków trwałych),

- miesięcznych wynagrodzeń pracowników (patrz rozdział nt. listy płac).

Należy podkreślić, że wspomniane wyżej oznaczenie dowodu jako zaksięgowany ma jedynie czysto informacyjny charakter i może być w każdej chwili zmienione przez użytkownika w oknie edycji dowodu. Również ewentualne usunięcie wpisu do pkpir odnoszącego się do dowodu wewnętrznego nie spowoduje odznaczenia tej informacji. Jakkolwiek stanowi więc ona pomoc dla użytkownika pod warunkiem względnie uporządkowanego korzystania z programu, to jednak nie należy traktować jej ustawienia w sposób bezkrytyczny.