DuoKomp Księga Podatkowa 2026 JPK 12.2 - Dokumentacja

Rozdział 3.8.Księgowania i rozliczenia » ZUS I PODATEK DOCHODOWY W RYCZAŁCIE

Raport roczny

W powiązaniu z ewidencją przychodów (ryczałtu) możliwe jest obliczanie przychodu i należnego podatku właściciela firmy lub wspólników spółki rozliczanego w formie zryczałtowanego podatku dochodowego od przychodów ewidencjonowanych. Obliczenia dokonywane są na podstawie:

- wartości księgowań w poszczególnych miesiącach,

- składek na ubezpieczenie społeczne i zdrowotne przedsiębiorcy faktycznie zapłaconych w poszczególnych miesiącach.

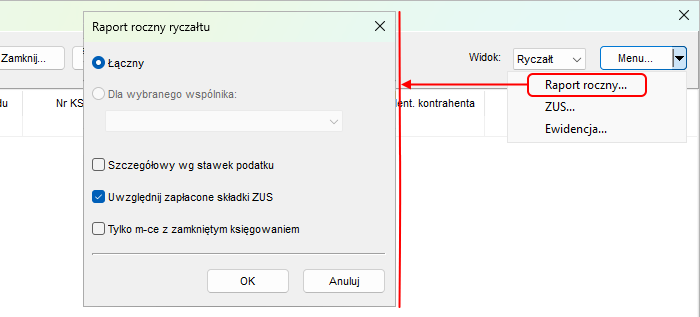

Raport dostępny jest z poziomu okna edycyjnego ewidencji:

Istnieje możliwość wyboru wielu opcji wpływających na szczegółowość raportu, od ogólnych wartości poglądowych, aż po szczegółowe liczby, których można użyć w rozliczeniu rocznym. Dostępne są następujące parametry:

- raport zawierający jedynie sumy przychodów lub szczegółowy z rozbiciem na poszczególne stawki podatku,

- uwzględnienie lub nie zapłaconych składek ubezpieczeniowych,

- uwzględnienie wszystkich miesięcy niezależnie od ich statusu w ewidencji lub tylko miesięcy z zamkniętym księgowaniem.

Podatek ryczałtowy rozliczany jest dla każdego miesiąca z osobna. W przypadku raportu dla wspólnika przychody brane są pod uwagę w proporcji do jego udziału w spółce z uwzględnieniem księgowań oznaczonych jako przypisane wyłączonie konkretnemu wspólnikowi, a także indywidualne składki ubezpieczeniowe wspólnika. Dodatkowo każdy raport niezleżnie od pozostałych ustawień i okoliczności zawiera jeden dodatkowy rząd oznaczony jako **, który rozlicza ryczałt na zasadach rozlicenia rocznego z wykorzystaniem tych samych danych, co dla poszczególnych miesięcy. Nie zastępuje on jednak rozliczeń z deklaracji rocznej, która może zawierać wiele innych parametrów i wartości.

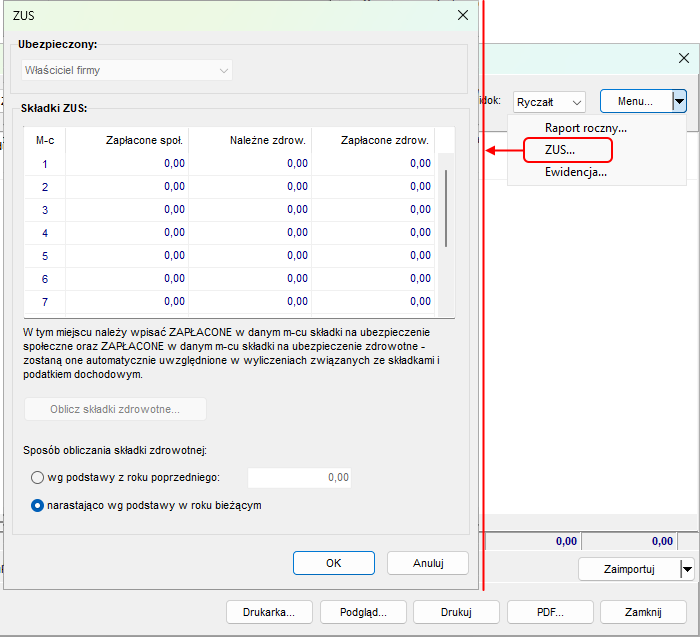

Składki ubezpieczeniowe istotne z punktu widzenia wyliczania podatku wprowadzić można klikając opcję ZUS... w tym samym co raport menu w oknie ewidencji (zrzut nr 2). Wyświetli się wówczas okno dialogowe służące m.in. do zapisania informacji o zapłaconych w danym miesiącu składkach na ubezpieczenie społeczne oraz zdrowotne. Jeżeli firma jest spółką, wówczas dane te są odrębne dla każdego wspólnika, gdyż to on indywidualnie jest podatnikiem podatku dochodowego oraz płatnikiem składek ubezpieczeniowych.